ストリーミング配信に関して実演家への適切な報酬を求める海外の動向について

法制広報部 榧野睦子

コロナ禍で思うような公演活動ができない中、実演家にとって順調に市場を拡大するストリーミング型音楽配信サービスからの収入がますます重要になってきている。それに伴い、その収益の配分構造等について見直しを求める声が、世界的に大きくなってきている。

見直しが求められる背景

2017年以降、ストリーミング型音楽配信サービスは世界音楽市場売上金額の最も大きなシェアを占めている。

実演家は原盤制作時契約に基づき、ストリーミング型音楽配信に係る権利(利用可能化権)をレコード製作者に譲渡することが多い。

その代わりに、通常メインボーカル等、作品に中心的に氏名表示されるフィーチャード・アーティスト(FA)には前渡金(アドバンス)が支払われ、レコーディング費用等が回収された後に印税(ロイヤリティ)が支払われる。

演奏家等、作品に参加しているノンフィーチャード・アーティスト(NFA)については一括払いでの権利の買取となり、印税は支払われない。

FAへの印税は、配信事業者からレコード製作者に配分された収益から支払われることになるが、通常大手配信事業者は、権利者への配分原資に総再生回数に対する当該権利者の楽曲の再生回数の割合を乗じた額を支払っている。

そのため、個々のユーザーの月額使用料から、そのユーザーが実際に聴いている楽曲のFAに支払われない可能性が高く、人気の高いFAに配分が偏る傾向にある。

イギリス知的財産局が音楽クリエイターを対象に行ったアンケート結果(Report commissioned by the IPO(2021), Music Creators' Earnings in the Digital Era, pp. 171)によれば、ストリーミング型音楽配信サービスからの印税収入は音楽活動収入全体の6%に過ぎない。

一方、2019年には31%を占めていたライブ・パフォーマンスからの収入はコロナ禍で激減したため、これまでにも増してストリーミング型音楽配信サービスの収益配分構造について見直しを求める声が高まっている。

ベルギー、フランスの動き

2019年、EUでは国境を越えたコンテンツのデジタル使用に関しEU加盟国間での著作権法の調和を進めるために、「デジタル単一市場における著作権及び関連権に関する指令」(DIRECTIVE(EU)2019/ 790)が策定された。EU加盟国は、期限内に指令を実施するために、国内法を制定又は改正しなければならない。

指令作成にあたりヨーロッパの実演家組織は、利用可能化権をレコード製作者等に譲渡した後も、実演のオンデマンド利用に対し公正な報酬を受ける権利を実演家に与えること、そして契約等でその権利を放棄させることはできず、実演家に代わり権利管理団体が集中管理することを盛り込むよう求めた。

最終的にそのような条文は入らなかったものの、指令第18条では、著作権等をライセンス又は譲渡する際に、著作者及び実演家は適正かつ比例的な報酬を受ける権利がある、という原則が明記され、この原則を国内法化するための方法は各加盟国に委ねられた。

これを受けて実演家組織は、ストリーミング型配信サービスでの実演の利用に関し、実演家に報酬請求権を付与することで、同条を国内法化するよう、EU加盟国に働きかけている。

2022年6月、ベルギーで著作権法が改正され、ストリーミング型オンライン・コンテンツ共有サービス(Facebook、YouTube、TikTokなど)及びストリーミング型配信サービス(Netflix、Disney+、Spotifyなど)での著作物及び実演の利用について、著作者及び実演家に報酬請求権が与えられた(ただし後者については、音楽及び映像作品の利用についてのみ)。

この報酬請求権は、著作者及び実演家がレコード製作者や映画製作者等に利用可能化権等を譲渡する場合に与えられ、配信事業者に対し報酬を請求することができる。この権利を譲渡や放棄することはできないため、契約で行使できなくすること等はできない。また団体協約がない限り、集中管理団体によってのみ行使できる。

著作者や実演家個人ではなく、集中管理団体により行使されることで、報酬額の決定や報酬の支払いの円滑化を図っている。

同様の報酬請求権は、2006年にスペインで最初に導入されている。

スペインの実演家権利管理団体、AIEの2020年年次報告によれば、利用可能化権に係る徴収額は全体の9%に過ぎない。ただし、コロナ禍で他の利用からの徴収額が軒並み激減している中、利用可能化権に係る徴収額は約30%増加しており、昨今の実演の利用傾向を見ても今後さらなる成長が期待される。

一方、フランスでは、2022年5月、フランス知的財産法典の規定に基づき実演家の団体とレコード製作者の団体が、ストリーミング型音楽配信サービスに関し実演家に対し保障される最低報酬額について協定を結んだ。

この協定では、FAに支払われる印税の最低料率及び前渡金の最低金額並びにNFAに支払われる定額報酬及び再生回数が一定回数を超えるごとに支払われる追加報酬の最低料率が定められた。その他、レコード製作者の団体は、零細レコード製作者が滞りなく前渡金を支払うための支援の仕組みを確立することや、徴収額の一定割合をレコード分野における雇用支援対策のための基金等に充当すること等が盛り込まれている。

フランスの実演家権利管理団体、ADAMIは、初めて実演家の報酬に関する契約条件が定められることとなり、実演家に公正な配分が行われるための大きな一歩であると高く評価している。

EUの外でも

法改正には至っていないものの、同様の検討はEUの外でも見られる。

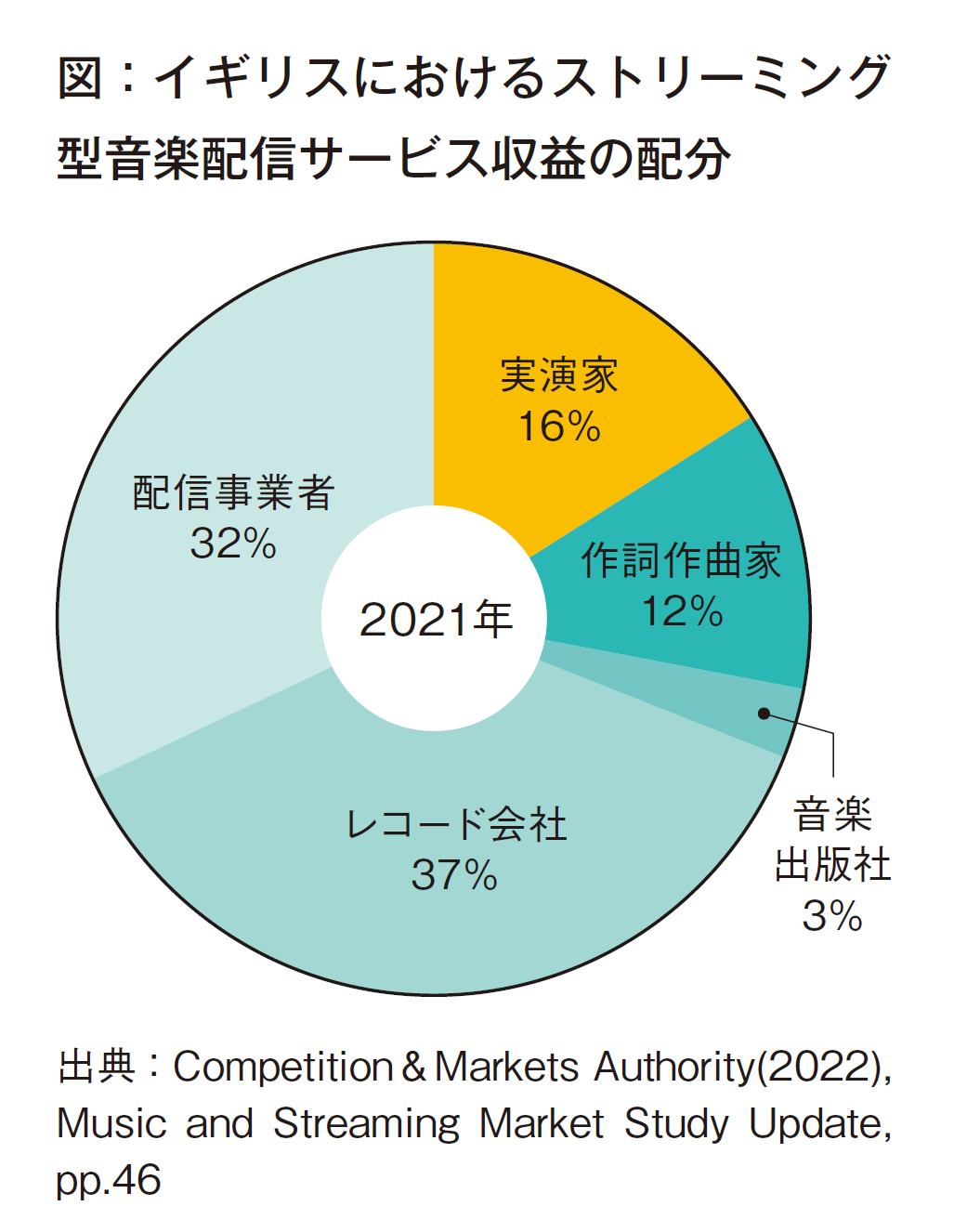

イギリスでは、2021年7月、下院特別委員会が『音楽ストリーミングの経済情況(Economics of Music Streaming)』という報告書を公表した。

この報告書では政府に対し、ストリーミング型配信に関し公正な報酬を受ける権利を実演家に与えるよう勧告している。

報酬請求権の創設により、従来の契約では印税計算の際に控除されるパッケージ製造費や流通費等の経費がデジタル利用では減少している現状を適切に反映できるとして、報酬を求める対象をレコード製作者としている。

同委員会委員でもあるK.Brennan議員が提出した著作権法改正法案では、実演家は利用可能化権を譲渡する場合に衡平な報酬を受ける権利を保持し、その権利を集中管理団体にしか譲渡できない(遺言の執行や破産手続き等は除く)。

報酬を支払うのは権利の譲受人又はその継承者であり、当事者間で報酬額について合意できない場合には、著作権審判所に付託することができる、としている。

なお、同報告書では実演家への報酬請求権の付与のほかに、適切な分配のためのメタデータの整備や、印税支払い方法の見直し、メジャー・レーベルの寡占による経済的影響等、さまざまな問題を提起するとともに、政府への対応を求めている。

2021年6月、第41回WIPO・SCCR(世界知的所有権機関著作権等常設委員会)で報告された『デジタル音楽市場におけるアーティストに関する調査研究:経済的および法的検討(Study on the Artists in the Digital Music Marketplace: Economic and Legal Consideration)』でも、ストリーミング型音楽配信サービスについて実演家の報酬請求権の導入が提案されている。

この報告書では、同サービスにおいてプレイリスト(テーマ、ジャンル等に合わせて選択された楽曲の再生リスト)を受動的に利用する形態は、ラジオ放送とほとんど変わらないと指摘し、テレビ・ラジオ放送での商業用レコードの利用に関する二次使用料請求権と同じような新たな報酬請求権の導入を提案している。

すなわち、実演家はその楽曲や活動を通じて、ファンをサービスの利用に誘導することで、配信事業者の利用者獲得のための経費削減に貢献している。

さらに配信事業者は、実演家のファンである利用者のプロファイルを作成し、アルゴリズムの強化やサービスのカスタマイズ化に利用しているが、これらの実演家の貢献に対し全く補償していない。配信事業者が実演家に報酬を支払うことで、実演家が配信事業者に与えているこれらの利益が考慮されることになると指摘している。

また、報酬請求権とすることで、レコード製作者が実演家の排他的権利を含めてコントロールするビジネス慣行を損なう恐れはないとしている。

むすび

ライブ・エンタテインメント業界は新型コロナウィルス感染症感染拡大の影響を最も大きく受けた業界の一つであり、その担い手である実演家やクリエイターが活動を続けていくための一つの解が、今回の動きといえよう。

日本に目を転じると、文化審議会著作権分科会の今期の主な検討課題に、DX時代に対応した権利保護・適切な対価還元に係る基本政策や法制度が挙げられており、このような世界の動きも踏まえた検討がなされることを期待したい。

また、イギリスやWIPOの報告書が、その後どのような動きに繋がっていくのか、ベルギーやフランスで実際どのような徴収・分配がなされるのか、引き続き注視していきたい。

【関連記事】

≫ベルギー:YouTubeやSpotify等での音楽や映像の利用について 著作者及び実演家に報酬請求権を付与(CPRA news ONLINE 2022年6月27日付)

≫フランスでストリーミング型音楽配信に関する実演家の報酬について歴史的な合意が成立(CPRA news ONLINE 2022年6月8日付)