「レコード演奏権・伝達権」をめぐる 背景と諸外国の状況

著作隣接権総合研究所 君塚陽介

レストランや居酒屋、スポーツクラブなどで客が音楽をBGMとして聴きながら食事をしたり、汗を流す光景は、誰でも見たことがあるだろう。この場合、日本の現行著作権法では、実演家やレコード製作者には権利がない。ところが、実演が収録されたレコードを公衆に聴かせる行為に対する権利、いわゆる「レコード演奏権・伝達権」(以下、単に「レコード演奏権」という)が、欧州をはじめ世界各国で認められている。この権利をめぐる背景と諸外国の状況について紹介する。

国際条約における「レコード演奏権」

まず、国際条約における「レコード演奏権」の位置付けについて見ておこう。著作隣接権に関するローマ条約12条やWPPT15条では、商業目的で発行されたレコードが、放送又は公衆への伝達に使用された場合には、実演家やレコード製作者に対して報酬請求権を与えている。「放送」とは、いずれの条約においても無線による送信をいう(ローマ条約3条(f)、WPPT2条(f))。一方、「公衆への伝達」とは、ローマ条約では定義していないが、WPPTでは、レコードに固定された音を公衆が聴くことができるようにすることが含まれるとして(WPPT2条(g))、「レコード演奏権」は、国際条約上の「公衆への伝達」に位置付けられるものと理解されている。また、ローマ条約では、商業目的で発行されたレコードを「直接」に使用する場合としているが、WPPTでは「直接又は間接」に使用する場合との違いがある。直接」使用とは、例えば、商業目的で発行されたレコードを、ディスコやバー、レストランなどにおいて、そのまま再生するような場合をいい、「間接」使用とは、商業目的で発行されたレコードを用い た放送を受信して公衆に聴かせる場合と理解されている。

しかしながら、ローマ条約やWPPTでは、これらの規定を適用しない、又は特定の利用にのみ適用するなどの留保を認めている(ローマ条約16 条、WPPT15条3項)。これらの規定にしたがい、日本は、レコード演奏権」の対象となる利用行為については適用していない。

では、何故、日本は、実演家及びレコード製作者に対する「レコード演奏権」を認めず、このような留保を行ったのだろうか。1961年のローマ条約成立当時の旧著作権法では、適法に録音されたレコードの再生は著作権侵害にあたらないとしていた(旧著作権法30条8号)。この考え方は、現行著作権法附則14条として引き継がれ、一定の業種を除きレコード演奏に係る著作権を制限していた(平成11年著作 権法改正により附則14条は廃止)。著作権が一定の利用について制限されていたことを踏まえて、現行著作権法では実演家やレコード製作者に「レコード演奏権」を認めなかったものと考えられよう。

諸外国における「レコード演奏権」

国際条約に加えて、欧州では、1992年(2006年に改正)のEU貸与権指令が「レコード演奏権」を定めている。同指令8条2項では、EU加盟国は商業目的で発行されたレコードが放送又は公衆への伝達に使用される場合には、実演家及びレコード製作者の報酬請求権を確保しなければならないとしている。同指令は、直接又は間接使用に限定しておらず、しかも、ローマ条約やWPPTとは異なり、一切の留保を認めていない。そのため、EU加盟国では、実演家及びレコード製作者に対して「レコード演奏権」を与えなければならないことになる。

こうして、ローマ条約やWPPT、EU指令にしたがい、世界150ヵ国以上で「レコード演奏権」は導入されている。一方、日本以外で「レコード演奏権」を認めていない国は、アメリカなど、少数にとどまる。

制度の詳細は異なるが、主な諸外国における「レコード演奏権」を見ると(図1)、欧州では、レコード製作者を著作権で保護するイギリス以外の国では、実演家やレコード製作者に対して報酬請求権としての「レコード演奏権」を与えている。イギリスにはPPL、ドイツにはGVL、オランダにはSENAと、実演家とレコード製作者で構成される権利集中管理団体が存在し、使用料を徴収している。徴収され た使用料は、実演家とレコード製作者との間で配分される(※1)。また、フランスでは、実演家とレコード製作者それぞれの団体が共同で管理する団体であるSPREが使用料の徴収にあたっている。SPREで徴収された使用料は、実演家とレコード製作者との間で均等に配分することが法律で定められ、実演家やレコード製作者それぞれの団体を通じて、各権利者に分配されている。

また、使用料の徴収実務を見ると、ドイツのGVLやフランスのSPREでは、音楽著作権管理団体に徴収業務を委託している例もある。さらに、オランダのSENAでは、音楽著作権管理団体BUMAと共同でSCANを設立し、使用料の請求、徴収をアウトソーシングしている例もある。

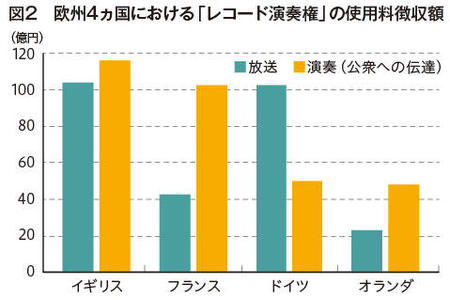

2017年の欧州四団体の「レコード演奏権」に基づく徴収額を見ると(図2)、イギリスのPPLやフランスのSPREでは、それぞれ100億円以上の使用料を、ドイツのGVLやオランダのSENAでも、それぞれ40億円以上の使用料を徴収し、放送に係る使用料を上回っているところもある(※2)。

アジアに目を向けると、韓国では、実演家及びレコード製作者に補償金請求権(報酬請求権)を与え、政府が指定する団体のみを通じて、この補償金請求権は行使されるとしている。補償金請求権は、 聴衆から対価を得ない場合には権利制限されるが、施行令で定める一定の業種については権利制限から除外し、補償金請求権が及ぶこととしている(※3)。2016年の法改正では、著作権に係る使用料(公演使用料)と著作隣接権に係る補償金(公演補償金)とを支払わなければならない利用者の便宜のため、徴収窓口を一元化する統合徴収制度が創設された。また、2017年には施行令が改正され、ビアホールやコーヒーショップなどの飲食店やスポーツ施設に徴収対象が拡大されている(※4)。

近時の動向

〔韓国〕

2018年3月に著作権に係る公演使用料の額が認可された後、2018年8月に著作隣接権に係る公演補償金の額が決定した。例えば、50㎡から100㎡未満の飲食店は、月額4,000ウォン(約400円)を払うことになり、そのうち2,000ウォン(約200円)が著作権者分の公演使用料として、残り2,000ウォン(約200円)が著作隣接権者分の公演補償金となる。この公演補償金は、実演家とレコード製作者との間で均等に配分されることになる。

〔イギリス〕

音楽著作権管理団体PRS for musicと実演家及びレコード製作者の権利集中管理団体PPLが設立したジョイント・ベンチャーであるPPL PRS ltd.が2018年2月より業務を開始した。これまで、利用者は、PRS for musicとPPLとの二つの集中管理団体に利用許諾を求めていたものが、このPPL PRS ltd. に利用許諾を求めれば良いことになる。

結びに代えて

「レコード演奏権」の背景や諸外国の状況に鑑みると、実演家やレコード製作者の「レコード演奏権」は国際的潮流と言えよう。もっとも「レコード演奏権」を導入しようとする場合、利用者の理解を得つつ、利便性にも鑑みた徴収体制の構築が大きな課題のひとつと言えるだろう。

しかしながら、既に現行著作権法の立法段階から、実演家やレコード製作者の放送における報酬請求権(二次使用料請求権)を認める一方で、遊興飲食店等の施設におけるレコード使用といった営利事業に対して報酬請求権を認めないとすることについては異論があった(※5)。日本の現行著作権法は、著作隣接権に係る国際条約に定める「公衆への伝達」からするとアンバランスな状況にあり、諸外国の徴収実務なども参考にしながら、「レコード演奏権」の導入に向けた議論が必要だ。

※1:ドイツでは実演家とレコード製作者の比率は「64対36」であり、オランダでは1993年隣接権法により均等に配分することが定められている。

※2:PPL、SPRE、GVL及びSENAの各ウェブサイトから作成。1ポンド=130円、1ユーロ=118円で換算。

※3:著作権も聴衆から対価を得ない場合には同様に権利制限されるが、施行令で定める一定の業種については権利制限から除外され、著作権が及ぶことになる。

※4:以上の詳細については、張睿暎「韓国における実演家のレコード公演権を巡る近時の動向」CPRA news89号4頁以下(2018)参照。

※5:半田正夫「蓄音機レコードに関する著作権法改正」著研1号92頁以下(1967)など参照。